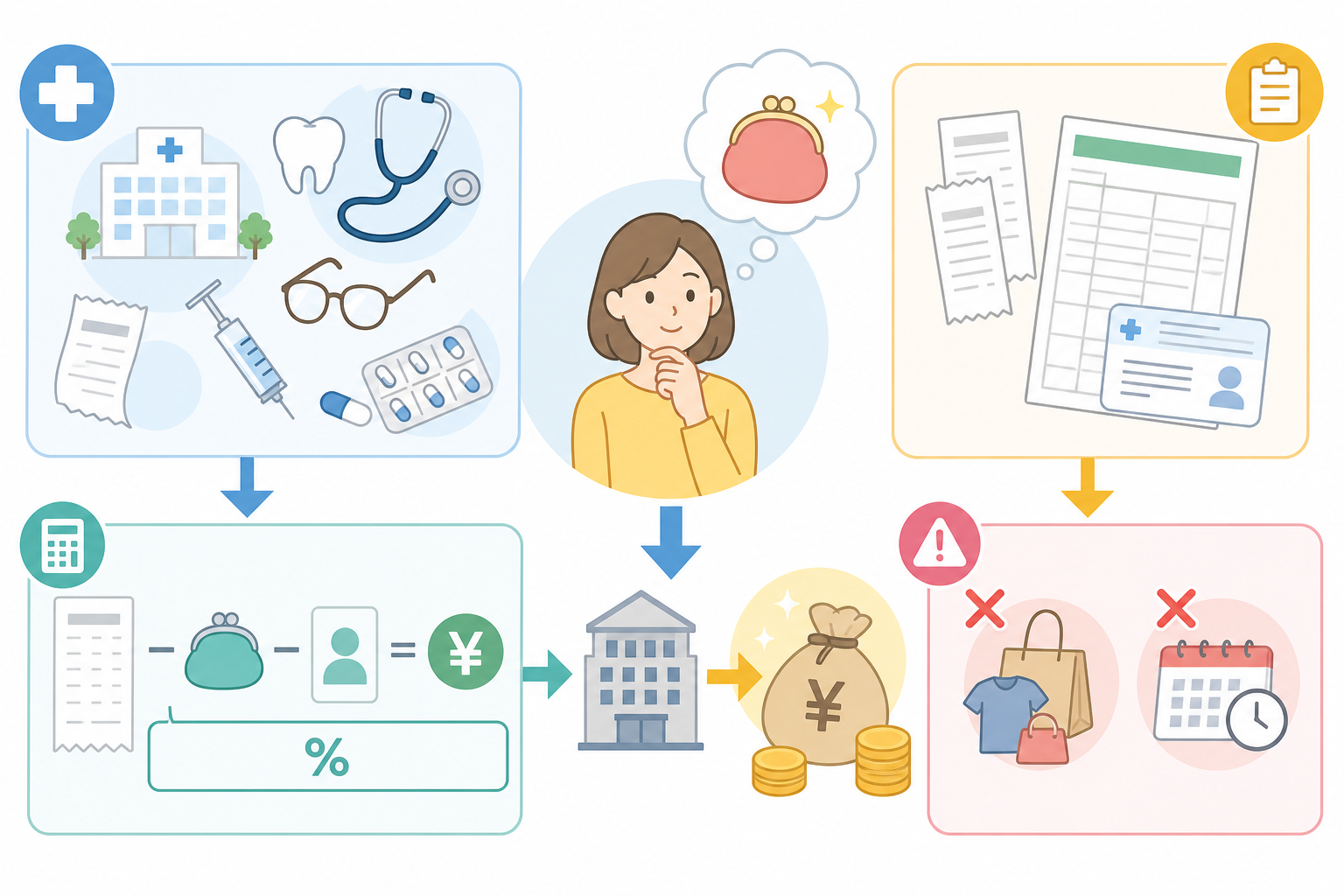

医療費控除とは、その年の1月1日から12月31日までに支払った医療費が一定額(一般的に10万円)を超えたとき、超えた部分を所得から差し引ける「所得控除」の制度です。所得を減らすことで課税対象が小さくなり、結果として所得税の還付や翌年度の住民税の軽減につながるとされています。

会社員の方であっても、医療費控除を受けるには年末調整ではなく確定申告が必要です。本記事では、資産形成を始めたばかりの20〜40代の方に向けて、医療費控除の仕組み・対象・計算方法・申告手順・注意点を、できるだけ具体的に解説します。読み終えたときに「自分は使えるのか」「いくら戻る可能性があるのか」「何から始めればよいか」が分かる状態を目指します。

医療費控除は「払った医療費がそのまま戻る」制度ではなく、「課税所得を減らして税負担を軽くする」制度です。戻る金額はその人の所得税率によって変わる、という点をまず押さえておきましょう。

なお税制は改正される場合があり、個別の判断は条件によって異なります。最終的な適用可否は国税庁の情報や税務署、税理士などの専門家にご確認ください。

結論:医療費控除とは「医療費が一定額を超えたら使える所得控除」

医療費控除とは、1年間の医療費が原則10万円を超えた場合に、超過分を所得から差し引ける所得控除の制度です。

医療費控除は、本人だけでなく「生計を一にする」家族(配偶者や子ども、仕送りしている親など)のために支払った医療費も合算できるのが特徴です。1年間(1月〜12月)の合計で判定し、控除を受けるには確定申告を行います。

ざっくりした流れは次のとおりです。

- 1年間に支払った医療費を集計する

- 保険金などで補填された金額を差し引く

- そこからさらに10万円(または所得の5%)を引く

- 残った金額(上限200万円)が「医療費控除額」になる

- 確定申告で申告し、所得税の還付・住民税の軽減を受ける

「総所得金額等が200万円未満」の方は、10万円ではなく総所得金額等の5%が基準になります。所得が低めの方ほど、医療費が10万円に届かなくても対象になる可能性があります。

つまり医療費控除は、医療費がかさんだ年の税負担をやわらげるためのセーフティネットのような仕組みだといえます。まずは「年間の医療費が10万円(または所得の5%)を超えたかどうか」が入口になると考えておくとよいでしょう。判定の単位が「世帯ではなく生計を一にする家族の合算」である点も、初心者の方が見落としやすいポイントです。

仕組みをもう少し詳しく:計算式と「補填される金額」

医療費控除額は「支払った医療費−補填される金額−10万円(または所得の5%)」で計算し、上限は200万円とされています。

正式な計算式は、一般的に次のように表されます。

医療費控除額 =(1年間に支払った医療費の合計 − 保険金などで補填される金額)−(10万円 または 総所得金額等の5%のいずれか低い方)

ここで見落としやすいのが「保険金などで補填される金額」です。具体的には、次のようなものが差し引く対象になるとされています。

注意したいのは、これらの補填金は「その給付の対象となった医療費」からのみ差し引くという考え方です。補填金が対象の医療費を上回っても、ほかの医療費からは引かない(引ききれない分は他に影響しない)のが一般的な取り扱いとされています。

| 項目 | 内容(一般的な例) |

|---|---|

| 対象期間 | その年の1月1日〜12月31日に「支払った」分 |

| 基準額 | 10万円(総所得金額等200万円未満は所得の5%) |

| 控除の上限 | 200万円 |

| 申告方法 | 確定申告(年末調整では不可) |

医療費控除は「その年に実際に支払った」金額が基準です。年をまたいで支払った場合や、クレジットカード払い・分割払いの場合は、計上するタイミングの扱いが異なることがあります。判断に迷う場合は税務署や税理士に確認することをおすすめします。

また、控除額がそのまま戻るわけではありません。戻る目安は「医療費控除額 × その人の所得税率」となるため、同じ控除額でも所得が高い人ほど還付額は大きくなる傾向があります。「控除額=還付額」と誤解しやすいので、計算式と還付の関係はセットで理解しておくと安心です。

なぜ重要なのか・背景:資産形成の「守り」を支える制度

医療費控除は、急な医療費の負担を税の面でやわらげ、家計の「守り」を支える重要な制度とされています。

資産形成というと、つみたて投資やNISA・iDeCoなどの「攻め」が注目されがちです。しかし、想定外の出費に備える「守り」も同じくらい大切だと一般的にいわれています。病気やケガ、出産などで医療費がかさんだ年は、家計が圧迫されやすくなります。

医療費控除は、こうした年の税負担を軽くすることで、手元に残るお金を増やす効果が期待できます。会社員の方は普段、税金の手続きを会社任せにしていることが多いため、「自分で申告すればお金が戻る可能性がある」ことを知らないままになりがちです。

医療費控除は「知っていれば使えるが、申告しなければ受けられない」制度です。自動的に適用されるものではないため、制度の存在を知っているかどうかが家計に差を生むと考えられます。

背景として、日本では公的医療保険(健康保険)が医療費の自己負担を原則3割に抑えています。さらに、高額療養費制度で一定額以上の負担が戻る仕組みもあります。医療費控除は、これらの公的なセーフティネットに加えて税金の面から家計を支える「もう一段の備え」という位置づけだと整理できます。

資産形成を始める20〜40代にとっては、出産・子育て・親の介護など、まとまった医療費が発生しやすいライフイベントが重なりやすい時期でもあります。だからこそ、早い段階で仕組みを理解し、領収書を残す習慣をつくっておく価値があるといえるでしょう。お金を「増やす」前に、出ていくお金を「取り戻す」視点を持つことが、結果的に資産形成のスタートを支えると考えられます。

種類・分類:通常の医療費控除とセルフメディケーション税制

医療費控除には「通常の医療費控除」と「セルフメディケーション税制」の2種類があり、どちらか一方を選んで利用します。

医療費控除と呼ばれる制度は、大きく2つに分かれます。

- 通常の医療費控除 … 病院での治療費や薬代などが対象。原則10万円を超えた分が対象。

- セルフメディケーション税制(医療費控除の特例)… 対象の市販薬(スイッチOTC医薬品など)の購入額が年間12,000円を超えた分が対象(上限88,000円)。

両者の主な違いを整理します。

| 比較項目 | 通常の医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 主な対象 | 治療費・入院費・薬代など幅広い | 対象の市販薬の購入費 |

| 基準額 | 10万円(または所得の5%) | 12,000円 |

| 控除の上限 | 200万円 | 88,000円 |

| 主な条件 | 特になし | 健康診断や予防接種など一定の取り組みを行っていること |

この2つは併用できず、どちらか一方を選択します。市販薬中心で医療費が10万円に届かない年はセルフメディケーション税制、治療費が大きい年は通常の医療費控除、というように、その年の状況に応じて有利な方を選ぶ形になります。

どちらが有利かは、医療費の内訳や金額によって変わります。両方を試算してから選ぶのが安心です。なお、セルフメディケーション税制を使うには、健康診断・予防接種・がん検診などの「健康の保持増進のための一定の取り組み」を行っていることが要件とされている点に注意しましょう。対象となる市販薬には、レシートに対象商品である旨が記載されていることが多く、購入時のレシート保管が判断のカギになります。

メリットを詳しく:所得税の還付と住民税の軽減

医療費控除の主なメリットは、所得税の還付に加えて翌年度の住民税も軽くなり、家族分をまとめて申告できる点です。

医療費控除のメリットは、税金が「2方向」で軽くなることにあります。

- 所得税の還付 … すでに源泉徴収などで納めた所得税の一部が戻ってくる可能性があります。

- 住民税の軽減 … 控除によって課税所得が減るため、翌年度の住民税(一般的に税率10%程度)も軽くなるとされています。

つまり、同じ控除額でも「所得税ぶん」と「住民税ぶん」の両方で効果が出る点が大きな魅力です。

さらに見逃せないのが、家族の医療費を合算できることです。生計を一にしていれば、共働きの配偶者や、離れて暮らす親(仕送りをしている場合)などの医療費もまとめられます。

家族の医療費をまとめる場合、所得が最も高い家族が申告すると有利になりやすいとされています。所得税は累進課税で、所得が高い人ほど税率が高いため、同じ控除額でも還付額が大きくなる傾向があるからです。

また、医療費控除は還付申告として最大5年間さかのぼって申告できるとされています。「去年は申告し忘れた」という場合でも、後から申告できる可能性があります。

加えて、課税所得が下がることで、保育料など所得に応じて金額が決まる一部の制度に間接的に影響する場合もあるといわれます。ただし、影響の有無や程度は制度ごとに異なるため、詳細は各窓口での確認が必要です。総じて、医療費控除は「手間をかける価値があるかどうか」を、こうした複数のメリットを踏まえて判断するのがよいでしょう。

デメリット・注意点:手間とハードル、戻る金額の現実

医療費控除は申告の手間がかかり、10万円のハードルを超えないと使えず、戻る金額が想像より小さいこともある点に注意が必要です。

メリットの一方で、知っておきたい注意点もあります。

- 確定申告の手間 … 会社員でも自分で申告書を作成する必要があります。

- 10万円(または所得の5%)のハードル … この基準を超えないと控除は受けられません。

- 領収書・明細の管理 … 医療費控除の明細書の作成が必要で、領収書は原則5年間の保管が求められます。

- 戻る金額が小さい場合がある … 還付額は所得税率次第のため、期待より少ないこともあります。

特に誤解されやすいのが「払った医療費がそのまま戻る」というイメージです。実際に戻るのは控除額に税率を掛けた金額であり、医療費の全額が返ってくるわけではない点に注意しましょう。

医療費控除の対象になるかどうかは、費目によって細かく分かれます。たとえば、治療目的か予防・美容目的かで扱いが変わることがあります。自己判断が難しい場合は、領収書を残したうえで税務署や税理士に確認することをおすすめします。

また、対象外になりやすいものの代表例は次のとおりです(あくまで一般的な例です)。

- 健康増進のためのサプリメント・ビタミン剤

- 美容目的の整形・歯列矯正(目的による)

- 病気予防のための健康診断・人間ドック(異常が見つからなかった場合)

- 自家用車での通院のガソリン代・駐車場代

同じ「人間ドック」でも、重大な病気が見つかり、その後の治療につながった場合は、検査費用も対象になることがあるとされています。結果によって扱いが変わる点は覚えておくとよいでしょう。

手間や金額を踏まえると、「年間の医療費がそれほど多くない年」は無理に申告するメリットが小さいこともあります。費用対効果を考えて判断するのが現実的です。

具体例・ケースで理解する:いくら戻る?をシミュレーション

医療費30万円・保険金5万円・所得税率20%のケースでは、控除額15万円で合計4.5万円程度の軽減が目安になります。

抽象的な説明だけではイメージしにくいため、簡単なモデルケースで考えてみます。あくまで概算であり、実際の金額は条件によって変わります。

【ケース1】出産・通院で医療費がかさんだ年

- 1年間の医療費:30万円

- 保険金などの補填:5万円(出産育児一時金などを除いた給付分と仮定)

- 所得税率:20%、住民税率:10%と仮定

計算は次のようになります。

- 30万円 − 5万円 = 25万円

- 25万円 − 10万円 = 15万円(医療費控除額)

- 所得税の還付目安:15万円 × 20% = 約3万円

- 住民税の軽減目安:15万円 × 10% = 約1.5万円

- 合計の軽減目安:約4.5万円

同じ控除額15万円でも、所得税率が10%の方なら所得税の還付は約1.5万円となり、合計の軽減目安は約3万円程度になります。所得税率が高い人ほど効果が大きいことが、この比較からも分かります。

【ケース2】市販薬が中心だった年

- 病院にはあまり行かず、対象の市販薬を年間2万円購入

- 医療費は10万円に届かない

この場合、通常の医療費控除は使えませんが、セルフメディケーション税制なら「2万円 − 12,000円 = 8,000円」が控除対象になる可能性があります。金額は小さいものの、医療費が少ない年でも使える選択肢がある、という点がポイントです。

| ケース | 使える制度の例 | 控除額の目安 |

|---|---|---|

| 治療費が大きい年 | 通常の医療費控除 | 数万〜数十万円 |

| 市販薬中心の年 | セルフメディケーション税制 | 数千〜数万円 |

このように、その年の医療費の「中身」によって有利な制度は変わります。まずは領収書を残し、年末に合計してから判断するのがおすすめです。なお上記の税率や還付額はあくまで仮定に基づく概算であり、実際の数値は所得や控除の状況によって変動します。

始め方・使い方:確定申告の5ステップ

医療費控除は、医療費の集計→明細書の作成→確定申告書の作成→提出→還付の5ステップで進めるのが基本です。

会社員の方が初めて医療費控除を申告する場合の流れを、ステップで整理します。

- 医療費を集計する … 1年分の領収書を集め、本人・家族別、医療機関別に合計します。健康保険組合から届く「医療費通知」を使うと集計が楽になることがあります。

- 医療費控除の明細書を作成する … 集計結果を国税庁の様式(明細書)にまとめます。領収書の提出は原則不要ですが、5年間の保管が必要です。

- 確定申告書を作成する … 国税庁の「確定申告書等作成コーナー」やe-Taxを使うと、画面の案内に沿って入力できます。会社員は源泉徴収票の内容を転記します。

- 提出する … e-Tax(オンライン)、郵送、税務署窓口のいずれかで提出します。還付申告は通常、翌年の年明けから可能とされています。

- 還付を受ける … 内容に問題がなければ、指定口座に所得税の還付金が振り込まれます。住民税は翌年度の通知に反映されるのが一般的です。

初めてでも、国税庁の確定申告書等作成コーナーを使えば、金額を入力するだけで控除額や還付額が自動計算されます。手書きにこだわらず、オンラインの仕組みを活用すると負担を減らせます。

必要なものを事前にそろえておくとスムーズです。

- 源泉徴収票(会社員の場合)

- 医療費の領収書、または医療費通知

- マイナンバーが分かるもの、本人確認書類

- 還付金を受け取る口座情報

申告期限や必要書類、e-Taxの利用方法は年度によって変わることがあります。手続きの前に国税庁の最新の案内を確認してください。不明点は税務署でも相談できます。

慣れないうちは時間がかかりますが、一度やり方を覚えてしまえば、翌年以降は同じ手順で進められます。最初の1回を乗り越えることが、毎年の家計管理の力になると考えられます。

似た用語との違い:高額療養費制度・所得控除と税額控除

医療費控除は「税金を計算する制度」、高額療養費制度は「医療費そのものを払い戻す制度」で、目的も窓口も異なります。

医療費にまつわる制度は似た名前が多く、混同しやすいものです。代表的な違いを整理します。

| 用語 | 何の制度か | 主な窓口 | ざっくりした効果 |

|---|---|---|---|

| 医療費控除 | 税金(所得税・住民税)の制度 | 税務署・確定申告 | 課税所得を減らして税負担を軽くする |

| 高額療養費制度 | 公的医療保険の制度 | 健康保険組合・協会けんぽ等 | 自己負担が上限を超えた分が払い戻される |

| セルフメディケーション税制 | 税金の制度(医療費控除の特例) | 税務署・確定申告 | 対象の市販薬の購入費を控除 |

特に混同しやすいのが高額療養費制度です。これは健康保険の制度で、ひと月の医療費の自己負担が一定額を超えると、超えた分が払い戻される仕組みです。医療費控除が「税金の計算」に関わるのに対し、高額療養費は「医療費そのものの払い戻し」である点が大きな違いです。

高額療養費で払い戻された金額は、医療費控除の計算では「補填される金額」として差し引く必要があるとされています。両方の制度を使う場合は、二重に得をしないよう調整される、と理解しておくとよいでしょう。

もう一つ、税金の用語として「所得控除」と「税額控除」の違いも押さえておくと理解が深まります。

- 所得控除 … 税金を計算する前の「所得」を減らす(医療費控除はこちら)。

- 税額控除 … 計算された「税額」そのものを直接減らす(住宅ローン控除など)。

医療費控除は所得控除のため、戻る金額は税率に左右されます。一方、税額控除は税額から直接引かれるため、一般に効果が分かりやすいとされています。仕組みの違いを知っておくと、ほかの制度と比べるときにも役立ちます。

よくある質問

ここでは、医療費控除について検索されやすい疑問に、結論を先に示しながら簡潔にお答えします。

Q1. 専業主婦(夫)や家族の医療費もまとめられますか? A. まとめられる場合が一般的です。「生計を一にする」家族の医療費は合算でき、所得が高い人が申告すると還付額が大きくなりやすいとされています。

Q2. 共働きですが、夫婦どちらで申告すべきですか? A. 一般的には所得(税率)が高い方で申告すると有利になりやすいとされています。ただし条件により異なるため、両方で試算して比べるのが安心です。

Q3. 領収書は提出しないといけませんか? A. 現在は提出不要で、明細書の作成が基本です。ただし領収書は原則5年間の保管が必要で、後から提示を求められることがあります。

Q4. 申告を忘れていました。もう間に合いませんか? A. 還付申告は最大5年間さかのぼって申告できるとされています。過去に医療費が多かった年があれば、確認してみる価値があります。

Q5. パートやアルバイトでも使えますか? A. 所得税や住民税を負担している方であれば対象になり得ます。特に総所得金額等が200万円未満の場合は、10万円ではなく所得の5%が基準となるため、医療費が少なくても使える可能性があります。

まとめ:仕組みを知り、迷ったら専門家へ

医療費控除は、医療費が一定額を超えた年に税負担を軽くできる制度で、まずは領収書の保管と年末の集計から始めるのが第一歩です。

・医療費控除は「1年間の医療費が原則10万円(所得200万円未満は5%)を超えた分」を所得から差し引ける制度

・戻る金額は「控除額×所得税率」+住民税の軽減で、所得が高い人ほど効果が大きい傾向

・家族分を合算でき、還付申告は最大5年さかのぼれるとされる

・申告には確定申告が必要。市販薬中心の年はセルフメディケーション税制も選択肢

医療費控除は、資産形成の「守り」を支える身近な制度です。難しく感じるかもしれませんが、領収書を残し、年末に合計してみるところから始めれば十分です。

最後に大切な注意点です。税制は改正されることがあり、対象の判定や金額は個別の状況によって変わります。本記事は一般的な情報の整理であり、個別の適用可否や具体的な税額の判断については、国税庁の最新情報や、お住まいの地域の税務署、税理士などの専門家に必ずご確認ください。

本記事は税務上のアドバイスを目的としたものではありません。実際の申告にあたっては、必ず一次情報(国税庁)や専門家の確認をお願いします。

本記事は2026年6月19日時点で一般に公開されている情報をもとに作成しています。最新の制度内容は変更される場合があります。