年金の繰り下げ受給とは、本来65歳から受け取れる老齢年金の受給開始を66歳以降に遅らせることで、1か月あたり0.7%ずつ年金額を増やせる制度です。最大で75歳まで遅らせると、年金額は最大84%増えるとされています(日本年金機構)。

ただし、増えた年金には税金や社会保険料も上乗せされ、待っている間は加給年金が受け取れないなどの注意点もあります。「長く待つほど得」と単純に言い切れるものではなく、寿命・働き方・家族構成によって有利不利が変わるとされています。

この記事を読めば、繰り下げ受給の仕組み・増額率・損益分岐点・やってはいけない人の特徴まで一通り理解でき、自分が検討すべきかどうかの判断材料がそろいます。

本記事では、20〜40代で資産形成を始めたい方に向けて、将来の年金設計の前提知識として「繰り下げ受給とは何か」を、メリットとリスクの両面から中立的に解説します。年金制度は改正が続いているため、最終的な判断は本文末の注意点と最新の公的情報をあわせてご確認ください。

結論:年金の繰り下げ受給とは何か(定義を先出し)

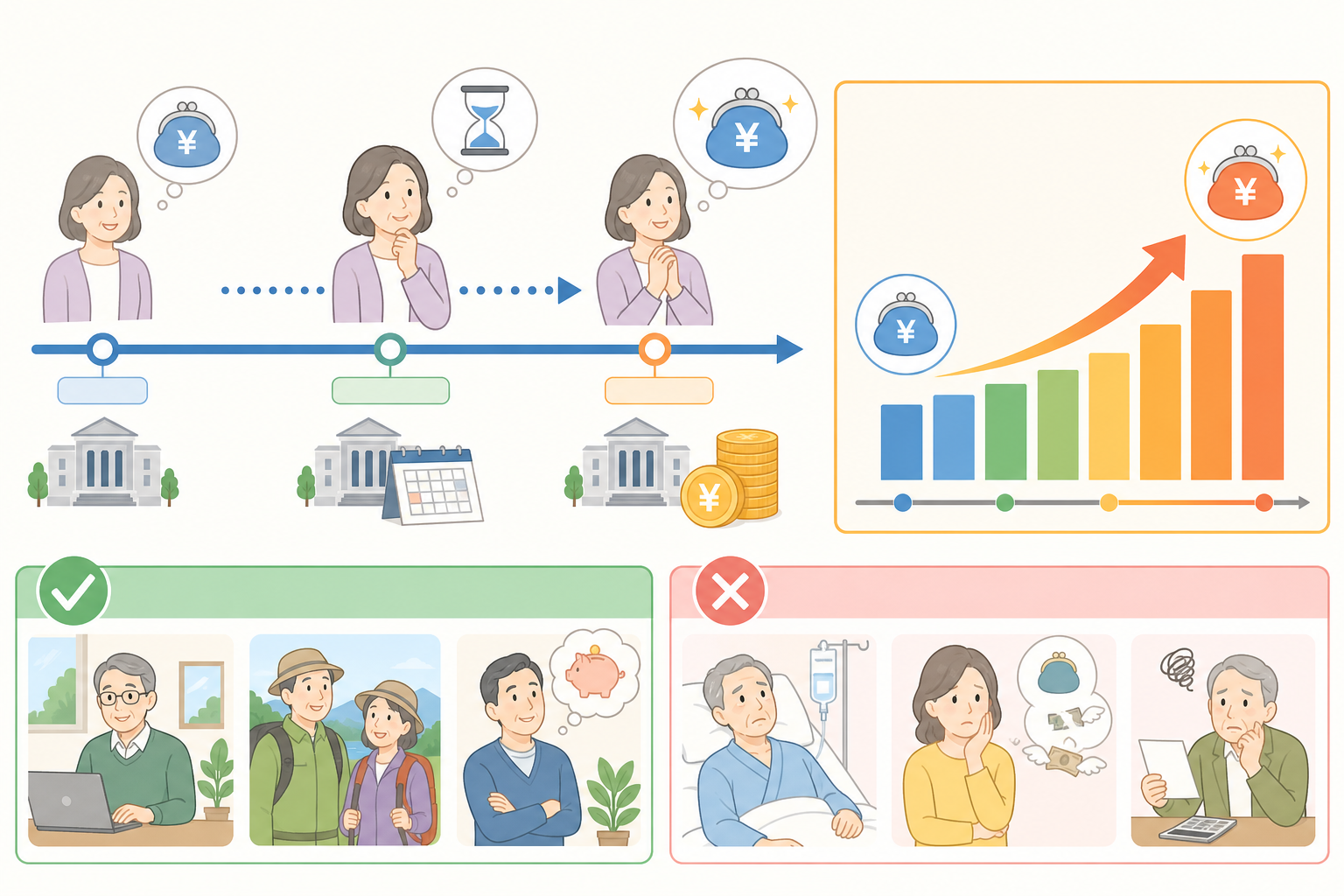

繰り下げ受給とは、年金の受け取り開始を65歳より後ろにずらし、1か月0.7%・最大84%まで増額できる制度のことです。

もう少しかみ砕くと、公的年金(老齢基礎年金・老齢厚生年金)は原則65歳から受け取れますが、本人が希望すれば請求を遅らせることができます。遅らせた期間に応じて年金額が上乗せされ、しかもその増額は一生涯続くとされている点が最大の特徴です。

要点を整理すると、次のとおりです。

- 対象: 老齢基礎年金と老齢厚生年金(原則として障害年金・遺族年金は対象外)

- 遅らせられる範囲: 66歳〜75歳まで(2022年4月の改正で上限が70歳から75歳に拡大)

- 増額率: 繰り下げた月数 × 0.7%

- 増額の上限: 75歳まで遅らせた場合の84%(0.7%×120か月)

- 増額の継続期間: 受給開始後、亡くなるまで一生涯

例えば年額78万円(満額に近い老齢基礎年金のイメージ)を70歳まで5年間繰り下げると、42%増の約110万円になる計算です。増えた分は一生続くため、長生きするほど総受給額で有利になりやすいと一般的に言われています。

似た言葉に「繰り上げ受給」があります。こちらは逆に65歳より早く(60歳〜)受け取り始める代わりに年金が減る制度で、繰り下げとは方向が真逆です。違いは後半の「似た用語との違い」で詳しく比較します。

一方で、「増える」という言葉だけが先行しがちですが、後述するように税・社会保険料の増加や、加給年金が受け取れないといったコストも同時に発生します。増額率だけで判断しないことが、この制度を理解するうえでの出発点です。

繰り下げ受給の仕組みをもう少し詳しく

仕組みの核心は、「請求を遅らせた月数 × 0.7%」で増額率が決まり、その率が生涯固定されるという点にあります。途中で受け取りを始めても、繰り下げた時点までの増額は確定します。

増額率を年齢ごとに整理すると、次の表のようになります(日本年金機構の増額率にもとづく一般的な数値)。

| 受給開始年齢 | 繰り下げた月数 | 増額率 |

|---|---|---|

| 65歳 | 0か月 | 0%(基準) |

| 66歳 | 12か月 | 8.4% |

| 67歳 | 24か月 | 16.8% |

| 68歳 | 36か月 | 25.2% |

| 70歳 | 60か月 | 42.0% |

| 72歳 | 84か月 | 58.8% |

| 75歳 | 120か月 | 84.0% |

ポイントは、繰り下げは「65歳から最低でも1年(12か月)待ってから」でないと申し出ができないという点です。つまり最小の繰り下げでも+8.4%からのスタートになります。また、66歳〜75歳の間であれば、好きなタイミングで「ここまで待った分で受け取る」と決められます。

手続き面では、65歳になっても年金を請求せず「待機」しておくのが基本です。受け取りたくなったら、その時点で「繰下げ請求書」を提出します。提出した月の翌月分から、増額された年金が支払われる仕組みです。

75歳を過ぎてから請求しても、増額率は75歳時点の84%で頭打ちになります。さらに、本来もらえたはずの年金を受け取らないまま時間が経つと、時効(原則5年)で一部が受け取れなくなる恐れもあるため、待機のしすぎには注意が必要とされています。

なお、2023年4月からは「特例的な繰下げみなし増額制度」が設けられました。これは70歳以降に繰り下げ待機をしていた人が、繰り下げを選ばず過去分をさかのぼって一括請求した場合でも、5年前の時点で繰り下げ請求したものとみなして増額計算してくれるという、救済的な仕組みです。制度が複雑なため、該当しそうな場合は年金事務所への確認が無難です。

なぜ今、繰り下げ受給が重要なのか・背景

繰り下げ受給が注目される背景には、「長寿化」と「公的年金の実質的な目減り」という2つの大きな流れがあります。将来の年金を自分で設計する必要性が高まっているのです。

第一に、日本人の平均寿命は男性約81歳・女性約87歳(厚生労働省の簡易生命表の水準)まで延びています。65歳まで生きた人の平均余命はさらに長く、「思った以上に長生きするリスク」に備える必要があります。繰り下げ受給は、長生きした場合に毎年の収入を底上げできるため、長寿リスクへの保険として機能すると考えられています。

第二に、年金には「マクロ経済スライド」という仕組みがあり、物価や賃金が上がっても年金の伸びはそれより抑えられる調整が行われることがあります。つまり、将来の年金は実質的に目減りする可能性が指摘されています。受給額そのものを増やせる繰り下げは、この目減りへの対抗策の一つとして語られます。

第三に、定年延長や再雇用、副業の広がりで、65歳以降も働いて収入を得る人が増えているという社会の変化があります。働いている間は給与でまかない、年金は遅らせて増やす、という選択肢が現実的になってきました。2022年に繰り下げ上限が75歳まで拡大されたのも、こうした「長く働く時代」への制度対応という側面があります。

20〜40代にとって繰り下げ受給は「まだ先の話」に感じるかもしれません。しかし、いつ・いくら受け取るかで生涯の手取りが大きく変わるため、今のうちに選択肢として知っておくことが、将来の家計設計やiDeCo・NISAなど自助努力の設計にも役立ちます。

つまり繰り下げ受給は、単なる手続きの話ではなく、「公的年金・私的年金・就労収入をどう組み合わせて老後を設計するか」という、より大きなお金の戦略の一部だと位置づけられます。

繰り下げできる年金の種類・分類

結論として、繰り下げできるのは老齢基礎年金と老齢厚生年金の2つで、しかもこの2つは別々に繰り下げるかどうかを選べます。

公的年金を整理すると、次のように分類できます。

- 老齢基礎年金: 国民年金から支給される、全員共通の土台部分

- 老齢厚生年金: 会社員・公務員などが上乗せで受け取る部分

- 障害年金・遺族年金: これらは繰り下げの対象外

繰り下げの大きな特徴は、「基礎年金だけ繰り下げる」「厚生年金だけ繰り下げる」「両方繰り下げる」を選べる点です。例えば、生活費は老齢基礎年金で確保しつつ、老齢厚生年金だけを70歳まで繰り下げて増やす、といった柔軟な設計が可能です。

| 組み合わせ | 向いているケース(一例) |

|---|---|

| 両方とも繰り下げる | 65歳以降も働く収入があり、当面年金が不要な人 |

| 厚生年金のみ繰り下げ | 基礎年金で最低限の生活費を確保したい人 |

| 基礎年金のみ繰り下げ | 加給年金を受け取りながら基礎部分だけ増やしたい人 |

老齢厚生年金を繰り下げると、配偶者がいる場合に受け取れる「加給年金(家族手当のような上乗せ)」は、待機している間は支給されず、増額の対象にもなりません。一方、老齢基礎年金だけを繰り下げて厚生年金を65歳から受け取れば、加給年金は受け取れます。加給年金がある人は、厚生年金の繰り下げで取りこぼしが起きやすいため要注意です。

また、夫婦それぞれが自分の年金について繰り下げを選べます。世帯単位で見ると、「収入の柱になる側の年金をどう扱うか」「どちらが長生きしそうか」なども踏まえて検討する余地があります。種類ごとに有利不利が変わるため、自分の年金の内訳(ねんきん定期便や年金事務所で確認できます)を把握することが第一歩です。

繰り下げ受給のメリットを詳しく

最大のメリットは、年金額が最大84%増え、その増額が生涯続くことです。長生きするほど総受取額で有利になりやすいと一般的に言われています。

具体的なメリットを整理します。

- 年金額の増加が一生涯続く: 一度確定した増額率は、受給開始後ずっと適用されます。預貯金のように使えば減るものではなく、毎月の収入そのものが底上げされます。

- 長寿リスクへの備えになる: 90歳・95歳まで生きた場合、毎年の年金が多いほど家計は安定します。「長生きしたときにお金が足りなくなる不安」を和らげる効果が期待できます。

- 増額は自分で選べて取り消しやすい: 待機している途中で「やっぱり今から受け取る」と請求すれば、その時点までの増額で受け取れます。健康状態の変化に合わせて柔軟に判断できます。

- 就労収入と組み合わせやすい: 65歳以降も働く人は、給与で生活費をまかなう間だけ年金を遅らせる、という使い方ができます。

試算イメージを示します。老齢年金が65歳時点で年額120万円の人が70歳まで繰り下げた場合、42%増の約170万円になります。差額は年間約50万円で、これが生涯続く計算です。

繰り下げの本質は「もうけ」ではなく、長生きという不確実性に対する保険です。投資のように相場で増減するわけではなく、増額率があらかじめ決まっている点が安心材料とされています(ただし税・保険料の負担増は別途考慮が必要です)。

また、繰り下げは「待機しているだけ」で特別な運用知識が不要なため、投資が苦手な人でも取り組みやすい選択肢です。NISAやiDeCoのような自助努力と違って元手も要りません。こうした手軽さも、近年あらためて評価されている理由の一つと言えます。

デメリット・注意点(見落としやすい落とし穴)

注意すべき最大の点は、額面が増えても「手取り」は同じ割合では増えないことです。税金・社会保険料・各種判定への影響を見落とすと、期待ほど得にならないことがあります。

主なデメリットと落とし穴を整理します。

- 税金・社会保険料が増える: 年金額が増えると、所得税・住民税に加え、国民健康保険料や介護保険料も上がる傾向があります。額面の増加率(例:42%)ほど手取りは増えないのが一般的です。

- 医療費の窓口負担が上がる可能性: 収入が増えることで、医療費の自己負担割合(1割→2割・3割など)の判定に影響する場合があります。

- 加給年金・振替加算を受け取れない: 厚生年金を繰り下げている間は、配偶者がいる人の加給年金が支給されず、増額対象にもなりません。これが数十万円規模になる人もいます。

- 待機中に亡くなるリスク: 受け取る前に亡くなると、増額の恩恵を受けられません。未支給分は遺族が受け取れる場合がありますが、増額は反映されないのが原則です。

- 遺族年金に増額が反映されない: 配偶者が受け取る遺族厚生年金は、本人が繰り下げで増やした分は反映されない仕組みとされています。

とくに「やってはいけない人」に近いのは、(1)健康に不安があり長生きの見込みが立てにくい人、(2)配偶者の加給年金が大きい人、(3)繰り下げで収入が増えて医療費負担割合や社会保険料が跳ね上がる人です。これらに当てはまる場合、繰り下げがかえって不利になる可能性があります。

さらに見落としやすいのが、在職老齢年金との関係です。65歳以降も働いて給与が高いと、老齢厚生年金の一部または全部が支給停止になることがあります。支給停止された部分は繰り下げても増額の対象にならないため、「働きながら厚生年金を繰り下げても思ったほど増えない」というケースが起こり得ます。

このように、繰り下げは「増額率」という見えやすい数字の裏に、税・保険料・家族構成・働き方といった複数のコストが潜んでいます。判断にあたっては、これらを合算した「手取りベース」で比較することが重要です。

具体例・ケースで理解する(損益分岐点)

結論から言うと、70歳まで繰り下げた場合の損益分岐点はおおむね81〜82歳、75歳までなら86〜87歳前後が一つの目安とされています(税・保険料を考慮しない単純計算)。

損益分岐点とは、「65歳から普通に受け取った場合の累計額」を「繰り下げて受け取った場合の累計額」が追い抜く年齢のことです。簡単な試算で見てみましょう。

前提: 65歳時点の年金を年100万円とする(税・保険料は考慮しない単純比較)。

| 受給パターン | 年金額 | 65歳受給に追いつく年齢(目安) |

|---|---|---|

| 65歳から受給 | 100万円 | 基準 |

| 70歳から受給(+42%) | 142万円 | 約81〜82歳 |

| 75歳から受給(+84%) | 184万円 | 約86〜87歳 |

計算の考え方はこうです。70歳まで繰り下げると、65歳受給者は70歳までに500万円(100万円×5年)を先に受け取っています。一方で70歳受給者は毎年42万円多く受け取れるので、500万円÷42万円≒約12年、つまり70歳+12年=約82歳で逆転する、という流れです。

損益分岐点より長生きすれば繰り下げが有利、短ければ65歳受給が有利になりやすい、というのが大枠の見方です。ただしこれは税・社会保険料を無視した単純計算であり、手取りで考えるとさらに数年ずれ込む(損益分岐点が後ろにずれる)傾向があります。

ケースA(繰り下げが向きやすい例): 65歳以降も嘱託で働き、当面年金が不要。健康状態も良好で長生きの家系。→ 厚生年金・基礎年金とも繰り下げを検討する余地。

ケースB(繰り下げが向きにくい例): 65歳で退職して年金が主な収入。持病があり長生きに不安。配偶者の加給年金がある。→ 繰り下げによる取りこぼしや早期死亡リスクが大きく、65歳受給や一部のみ繰り下げが無難なことも。

大切なのは、「平均寿命まで生きる前提」で決めつけないことです。自分や配偶者の健康状態、ほかの収入源、加給年金の有無を踏まえ、複数のシナリオで手取りを試算することが、後悔しない判断につながります。

繰り下げ受給の始め方・手続きの流れ

繰り下げの始め方はシンプルで、「65歳で年金を請求せず待機し、受け取りたい時点で繰下げ請求をする」という流れになります。特別な申し込みは不要です。

具体的な手順は次のとおりです。

- 自分の年金額を把握する: 「ねんきん定期便」やねんきんネット、年金事務所で、老齢基礎年金・老齢厚生年金それぞれの見込み額を確認します。加給年金の有無もチェックします。

- 65歳時点で請求しない(待機): 通常65歳の前に届く年金請求書を、繰り下げ希望なら提出せずに待機します(基礎・厚生どちらを繰り下げるか方針を決めておきます)。

- 受け取りたい時期を決める: 66歳〜75歳の間で、就労収入や生活費の状況を見ながら受給開始時期を判断します。

- 繰下げ請求書を提出する: 受給を始めたい時点で、年金事務所などに繰下げ請求の手続きを行います。提出した月の翌月分から増額された年金が支給されます。

- 基礎・厚生を別々に判断する: 必要に応じて「厚生年金だけ65歳から受け取り、基礎年金は繰り下げる」など、組み合わせを選びます。

迷ったら「とりあえず待機」しておくのが無難という考え方もあります。待機中に気が変わったり健康を損ねたりしたら、その時点で請求すれば、それまでの増額分で受け取れます。逆に65歳で受け取り始めてしまうと、後から繰り下げに切り替えることは原則できません。

また、すでに65歳で受け取り始めてしまった場合や、過去分の扱い(さかのぼって一括請求するか、繰り下げ増額を選ぶか)は判断が複雑です。前述の「特例的な繰下げみなし増額制度」が関わるケースもあるため、年金事務所や年金相談窓口、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

手続き自体は難しくありませんが、「いつ・どの年金を・どこまで繰り下げるか」という設計部分こそが本質です。請求書を出すタイミングが家計に長期間影響するため、勢いで決めず、シミュレーションを経てから判断しましょう。

似た用語との違い(繰り上げ受給・在職老齢年金など)

結論として、繰り下げ受給と混同されやすいのは「繰り上げ受給(早めて減額)」と「在職老齢年金(働くと一部停止)」の2つで、方向も目的も異なります。

まず、繰り上げ受給と繰り下げ受給を比較します。

| 項目 | 繰り上げ受給 | 繰り下げ受給 |

|---|---|---|

| 受給開始 | 60歳〜64歳(65歳より早める) | 66歳〜75歳(65歳より遅らせる) |

| 年金額 | 減る | 増える |

| 増減率(月あたり) | 0.4%減(※生年により0.5%減) | 0.7%増 |

| 最大の増減 | 最大24%減 | 最大84%増 |

| 影響の継続 | 生涯減ったまま | 生涯増えたまま |

| 向く人(一例) | 早く受け取りたい・健康に不安 | 長生きに備えたい・就労収入がある |

繰り上げは「早くもらえるが一生減ったまま」、繰り下げは「遅くなるが一生増えたまま」と覚えると整理しやすいでしょう。どちらも一度決めると原則やり直せない点は共通の注意点です。

次に、在職老齢年金は「働きながら年金を受け取る人」の制度で、給与と老齢厚生年金の合計が一定額を超えると、厚生年金の一部または全部が支給停止になる仕組みです。繰り下げそのものとは別ですが、前述のとおり支給停止される部分は繰り下げても増額されないため、働きながら繰り下げる人は両方を理解しておく必要があります。

私的年金であるiDeCo(個人型確定拠出年金)やNISAとも混同されがちですが、これらは自分で掛金を出して運用する制度で、公的年金の繰り下げとはまったく別物です。繰り下げは「すでに受け取る権利のある公的年金を、いつから受け取るか」を選ぶ話だと整理しましょう。

このように、用語が似ていても「早める/遅らせる」「公的/私的」「受給時期の選択/運用」という軸でまったく性質が異なります。違いを押さえることで、自分に必要な制度を取り違えずに選べるようになります。

よくある質問

Q1. 繰り下げ受給は何歳まで遅らせられますか? A. 最長で75歳まで遅らせられます。2022年4月の改正で、それまでの70歳から75歳に上限が引き上げられました。75歳まで遅らせると増額率は最大84%になりますが、それ以降に請求しても増額は84%で頭打ちになります。

Q2. 繰り下げると年金はどのくらい増えますか? A. 1か月遅らせるごとに0.7%増え、70歳で42%、75歳で84%の増額になります(日本年金機構の増額率)。ただし額面が増えても税金や社会保険料も増えるため、手取りは増額率ほどは伸びない点に注意が必要です。

Q3. 途中で気が変わったら受け取りを始められますか? A. はい、66歳以降であれば、待機中の好きなタイミングで繰下げ請求をして受け取りを始められます。その時点までの繰り下げ月数に応じた増額が適用されます。逆に65歳で受け取り始めた後に繰り下げへ変更することは原則できません。

Q4. 損益分岐点(元が取れる年齢)はいつですか? A. 税・保険料を考えない単純計算では、70歳繰り下げで約81〜82歳、75歳繰り下げで約86〜87歳が目安とされています。これより長生きすれば繰り下げが有利になりやすい一方、手取りで考えると分岐点はさらに後ろにずれる傾向があります。

Q5. 繰り下げ受給はやめた方がよい人もいますか? A. 一概には言えませんが、健康に不安があり長生きの見込みが立てにくい人、配偶者の加給年金が大きい人、繰り下げで医療費負担割合や社会保険料が大きく上がる人は、慎重な検討が必要とされています。自分のケースは年金事務所やファイナンシャルプランナーに相談すると安心です。

本記事は一般的な情報の解説であり、特定の選択を勧めるものではありません。年金制度は改正が続き、個人の状況によって有利不利が変わります。実際の判断にあたっては、必ず最新の公的情報(日本年金機構・厚生労働省)を確認し、年金事務所や専門家にご相談ください。

繰り下げ受給は「1か月0.7%・最大84%増、増額は生涯継続」という長寿リスクへの備えです。一方で税・保険料の増加、加給年金の取りこぼし、早期死亡リスクといったコストもあります。増額率だけでなく手取りベースと自分の事情で判断することが、後悔しないための鍵です。

最終確認日: 2026年6月24日(増額率・上限年齢などの制度内容は日本年金機構・厚生労働省の最新情報をご確認ください)。